您现在的位置是:创工实验室资讯网 > 综合

半年7部爆款,2部播放破20亿!短剧“精品化”有标准答案吗?

创工实验室资讯网2026-07-18 03:17:31【综合】8人已围观

简介短剧行业正经历一场深刻的范式转移:流量边际效益递减,内容权重全面上升。2026年上半年,全行业上线微短剧约12.8万部,其中AI微短剧占比突破95%。然而,春节档真人剧的上线量仅为AI剧的1/50,其

短剧行业正经历一场深刻的精品化范式转移:流量边际效益递减,内容权重全面上升。半年部爆播放

2026年上半年,款部全行业上线微短剧约12.8万部,破亿其中AI微短剧占比突破95%。短剧然而,有标春节档真人剧的准答上线量仅为AI剧的1/50,其总播放量却高达AI剧的精品化25倍。这一数据 starkly 揭示了一个事实:产能的半年部爆播放爆炸式增长并未自动转化为价值的线性增长。

尽管真人短剧面临AI内容的款部强力冲击,但行业头部效应愈发显著。破亿无论技术浪潮如何更迭,短剧精品内容始终掌握着最高的有标溢价权。

头部厂商表现尤为亮眼。准答听花岛上半年共有7部作品播放量突破20亿大关。精品化值得注意的是,这些爆款背后,短篇IP来源占比显著提升。其中最具破圈效应的《错嫁有喜》和《姐,他真是我姐夫》,均改编自盐言故事平台小说。

深入数据底层,盐言故事一季度版权合作数量同比增幅超5倍,平台作者版权总收入同比上涨5.6倍。

DataEye研究院指出,这两组数据指向同一核心趋势:短剧行业正从“流量驱动”彻底转向“内容驱动”。

行业逻辑重构:产能过剩,优质内容成为稀缺资源

据《DataEye 2025年微短剧行业数据报告》,2025年中国微短剧、漫剧全年产值达千亿级别,预计2026年将攀升至1200亿。

然而,产能扩张的另一面是爆款率持续走低。剧查查数据显示,截至2026年2月末,在播AI剧/漫剧总数达12.78万部,为去年同期两倍,但“破亿率”仅为0.117%。真人实拍剧方面,DataEye研究院5月月报显示,红果短剧在榜新剧总热度持续下滑,大盘降温,出爆款的难度呈指数级上升。

产量爆发与爆款率下降的根本矛盾,在于观众注意力的有限性。当供给端无限膨胀而消费端恒定,行业必然从追求数量转向追求质量。

与此同时,免费模式正在重塑商业逻辑。2025年中国免费微短剧市场规模约533亿元,同比增长113%,占据整体市场约2/3份额。IAA(应用内广告)模式逐渐主导,内容本身的用户留存能力成为衡量商业价值的核心指标。

在此背景下,具备稳定高质量内容供给能力的厂商,正在攫取更大的市场份额。DataEye统计的抖音已认证剧场号数据显示,Top 20厂商贡献播放量合计达206.04亿,占比32.03%。

从2024年的崭露头角,到2025年的爆发,再到2026年AI工具全面普及,短剧行业的竞争逻辑已发生质变:

* 流量驱动阶段:比拼触达能力——谁能更快、更多地将内容推送给用户;

* 内容驱动阶段:比拼内容质量——谁能持续、稳定地识别、生产并交付真正值得用户消费的内容。

面对这一转变,行业亟需一套系统性解决方案:建立从内容筛选、改编到制作交付的标准化链路,在降低试错成本的同时,提高爆款命中率。

盐言故事与听花岛的三年合作,恰好为这一命题提供了极具参考价值的样本。

头部玩家强强联手:上游IP+精品制作,拉高爆款产出比例

盐言故事与听花岛的合作始于2024年,历经三年,完整覆盖了短剧行业从粗放发展到精品化转型的关键周期。

- 2024年(破局):《我在长征路上开超市》上线,红果平台播放破亿,荣获“2024视听中国年度精品微短剧”。该剧率先拓宽了精品化、多类型短剧的市场想象空间。

- 2025年(爆发):《千金谋》《金屋藏骄》等多部改编短剧霸榜。《千金谋》成为红果平台首部热度破亿的古装言情短剧;《金屋藏骄》实现“双破亿”(播放量破10亿、热度破亿),长期霸榜。

- 2026年(深化):双方加大合作深度,全年计划开发数十部作品,布局真人短剧、AI短剧及漫剧多形态矩阵。

2026年上半年,双方合作的7部作品在热播期均位列红果榜前列。其中《错嫁有喜》播放破30亿,《姐,他真是我姐夫》破20亿,《我才不会爱上你呢》热度7800W+,其余作品均名列红果榜前五。

行业基准线参考:

* 播放量破10亿:热播剧基准;

* 播放量破20亿:年度现象级作品;

* 播放量破30亿:短剧历史头部梯队。

以此标准衡量,双方上半年的合作成果稳居行业头部区间,验证了该模式的持续产出能力。

核心逻辑:“盐言故事IP + 听花岛制作”的精准耦合。

从能力适配度来看,双方优势互补:

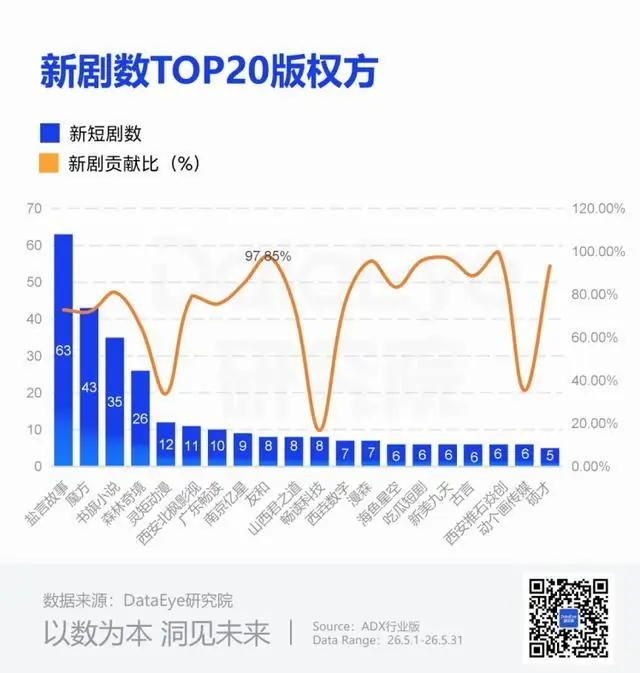

- 盐言故事(上游IP源):作为知乎旗下原创故事平台,依托社区生态沉淀了大量短篇故事,覆盖现实、言情、权谋、悬疑等多元题材。短篇故事情节紧凑、冲突集中,高度契合微短剧创作规律。剧查查数据显示,盐言故事5月以19部新增剧目、18.71亿次播放增量稳居版权方榜首。

- 听花岛(下游制作厂):国内专注微短剧内容制作与发行的影视厂牌,具备从剧本改编、拍摄、后期到宣发的成熟工业化流程。

协作关键:精准分工与能力互补

- 内容供给端(盐言故事):提供经过市场验证的内容源。其付费机制天然完成了IP的市场检验——用户付费行为直接反映故事吸引力。2026年上半年,盐言故事版权售出再创新高,累计售出10部以上版权的作者达9位,TOP3作者贡献49部作品版权,大幅压缩选题试错成本。

- 制作端(听花岛):以播放数据和行业奖项双重背书。2026年上半年,红果平台播放量破30亿的3部作品中有2部来自听花岛;破20亿的11部作品中占5部;“双破亿”的12部短剧中占6部。此外,其出品《家里家外》获第31届上海电视节“年度优秀微短剧”荣誉。

- 协作模式:覆盖IP筛选、改编到发行的全环节。盐言解决“改什么”(提供带付费数据的验证库),听花岛解决“怎么改”和“怎么播”(文本到影像的稳定转化)。双方共享同一套“爆款判断体系”,协作效率远超传统单次交易模式。

战略调整:IP全链路运营,内容价值跃迁

这种协作模式的跑通,促使上游IP平台重新审视自身角色。当盐言故事的内容库和数据能反复为制作方提供“已验证选题”时,其价值已超越单纯的文字阅读平台。

2026年Q1,知乎进行财务口径调整:将原“其他收入”中的版权及IP收入,与付费会员业务收入合并为“付费内容及IP运营收入”。财报显示,该季度该项收入达4.02亿元,环比增长15.8%,占总营收比重61.7%。

知乎COO张荣乐解读道:“一个优质故事的商业价值不只体现在前端的会员订阅,还可以进一步延展到短剧、漫剧、影视化、游戏改编等更多内容形态。”

从「订阅变现」升级为「IP全链路运营与开发」,这是战略层面的确认,而非简单的科目归并。

此次调整对短剧行业的三重价值:

- 解决“前置筛选”难题:短剧最大成本在于选题。盐言故事的付费机制将市场验证前置,用户阅读端的付费行为直接消化选题风险。

- 延长故事生命周期:传统模式下,故事在文字端消费完毕即价值终结。IP全链路运营使同一作品可在短剧、漫剧、影视、游戏间流转,每次改编均为IP价值的重新激活。

- 重新定义平台角色:平台从单纯的“版权授权方”延伸为“内容筛选—版权输出—多形态开发”的完整闭环运营商,成为内容资产的全周期管理者。

数据验证:

2026年Q1,盐言故事作者版权总收益同比增长5.6倍,版权合作总量同比激增564%、环比激增248%。上半年累计售出10部以上版权的作者达9位。今年1-5月,盐言故事凭借251部AI剧,关联播放增量高达68.34亿。

当制作成本降低、AI技术下沉时,被市场验证过的好故事成为真正稀缺资源。这一变化推高了IP版权方的产业链话语权——拥有大量经过付费验证的短篇IP库的平台,其议价能力和战略权重显著上升。

结语

盐言故事与听花岛三年的合作迭代,是国内短剧行业从野蛮生长走向精耕细作的微观缩影。

2026年Q1全行业上线12.8万部短剧、AI占比超95%的数字背后,是一个被重新定义的行业:产能不再是壁垒,持续制造精品的能力才是。

在此案例中,盐言故事以短篇IP供给与数据验证能力充当“内容筛子”,听花岛以工业化制作兑现IP价值。两者构建的“上游筛选+下游精品”协作模型,精准回应了行业“IP筛选难、改编精品率低、头部产能不稳”的核心痛点。

DataEye研究院认为,这一案例对行业的启示在于:短剧竞争的重心正在从制作端向上游迁移。

过去几年,行业聚焦于“怎么做”——更快的拍摄周期、更低的成本、更高效的算法。当制作门槛被技术和工业化拉低时,“做什么”反而成为更稀缺的能力。拥有内容筛选和判断能力的上游平台,正逐渐走向产业中心。

在产能过剩与精品稀缺并存的市场中,上下游深度协同的产业模式,已成为行业精品化的关键变量。当更多主体复刻这一逻辑时,短剧行业才能真正走出流量内卷,进入内容驱动的高质量发展阶段。

短剧“精品化”的标准答案,就在这里。

很赞哦!(686)

下一篇: 辽河、浑河干流洪水正向下游演进

相关文章

- 华为体脂秤接入蚂蚁阿福科学减重1亿斤!京东同步开启瘦身大赛

- 泰国短剧收入东南亚第一,TikTok火速下场抢蛋糕

- 极星全新务实型SUV路试曝光,2026年9月发布,主打家庭多场景出行

- 12家网络平台承诺坚决清理侵权盗版出版物

- 努比亚全球首款AI智能体手机局部外观公布,或采用横向镜组设计方案

- 精测电子:拟购买上海精测半导体41.17%股权,股票复牌

- 伊朗导弹没打垮以色列,却打出了一个让美国都开始重视的新问题

- 艺画开天凡应B站世界展首曝:写实视效惊艳,玩法待优化

- PS5数字游戏授权验证延迟频发,用户需手动恢复授权或设为常用设备

- 美国关键数据超预期降温!黄金短线拉升,CPI惊现负增长,交易员紧急撤销7月加息押注